El otro día dábamos inicio a esta sección sobre Planificación financiera familiar con el primer paso necesario: un buen análisis de los gastos.

El siguiente paso necesario es entender con qué ingresos familiares contamos para hacer frente a esos gastos familiares. Pero no todos los ingresos de la familia en realidad están disponibles para las finanzas familiares. Los que ingresamos también tenemos nuestros gastos más allá de la casa y la familia ¿verdad?

Para ayudarnos a saber cuál es el ingreso familiar disponible, cómo no, he desarrollado una solución: otro excel que nos va a ayudar enormemente en esta tarea y que podéis descargar aquí. También lo podéis encontrar en la sección de imprimibles.

Como en el post anterior, Gonzalo Cabrera, autor de Mr. Finanzas Personales, el blog que nos ayuda a alcanzar la libertad financiera, ha revisado y aportado a la construcción de esta tabla.

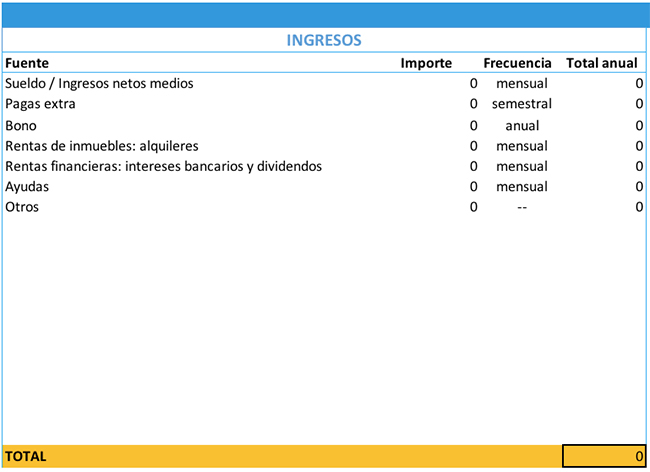

Empecemos por computar los ingresos personales

Es fácil, primero, cada miembro de la familia que aporte ingresos a la economía familiar debe hacer un análisis de cuáles son sus ingresos.

- Los ingresos habitualmente vienen del sueldo, si eres empleado por cuenta ajena, o de los ingresos, para el caso de los autónomos. Ojo, que los autónomos deberíamos meter el ingreso medio mensual o el ingreso total anual, como queramos. Eso sí, no incluyáis el IVA, que es un error bastante común y con ese dinero no se puede contar.

- Adicionalmente al sueldo, si eres empleado, posiblemente tengas pagas extras y, si trabajas por objetivos, un bono anual. El bono, hay que estimarlo ya que es un sueldo variable. Se puede hacer en función del histórico y de las perspectivas del año. Mejor estimarlo sin ser muy optimistas por si acaso. Si luego, a final de año te llevas una alegría, pues mejor.

- También puede ser que tengas otro tipo de rentas que provengan de bienes inmuebles, porque tengas una casa o una plaza de garaje que alquiles,

- Puedes tener también ingresos que vengan de rentas financieras: intereses de depósitos, dividendos de acciones, planes que vendas, etc.

- Por último, es importante incluir las ayudas que puedas recibir. Yo en mi caso sigo recibiendo la ayuda de 100 euros por madre trabajadora, por ejemplo.

- Para cualquier otro ingreso adicional que puedas tener, tienes un apartado de otros.

Gastos personales

Como lo importante es saber el dinero que se tiene para las finanzas familiares, hay que entender cuánto dinero de los ingresos personales queda disponible y podemos tenerlo en cuenta para hacer frente a los gastos familiares.

Para ello hay que revisar los gastos personales:

- Si eres autónomo tendrás que pagar impuestos: las retenciones de las facturas y en algunos casos, un extra a final de año en el IRPF. Si eres empleado por cuenta ajena, seguramente te lo suelen calcular bastante ajustado. Pero si por cualquier circunstancia sabes que normalmente te toca pagar, inclúyelo aquí.

- Después hay que descontar los gastos relacionados con las rentas que provengan de bienes inmuebles: si estás pagando hipoteca, la cuota de la comunidad, derramas, mantenimiento, IBI, etc.

- También hay que restar los gastos relacionados con las rentas financieras, las comisiones.

- Es posible que también tengáis contratado algún seguro a título personal, como un seguro de salud, personal.

- También hay que tener en cuenta los gastos médicos que no estén cubiertos por el seguro o la seguridad social: en mi caso las visitas al dentista para las revisiones y al fisio u osteópata que siempre cae alguna al año.

- Otros gastos muy recurrentes son los de transporte: gasolina, coche (si no lo habéis incluido como gasto familiar), abono transporte, etc.

- En la comida, también se gasta bastante dinero a título personal cuando sales a comer fuera cada día en el trabajo, salvo que tengas ticket restaurantes de la empresa o puedas ir a comer a casa.

- Otros gastos que pueden ser más o menos importantes según vuestro estilo de vida y gustos pero que seguro que son representativos son los gastos en ropa, deporte y ocio (salir, viajes, etc).

- Por último, hay que tener en cuenta otros gastos más pequeños como las suscripciones que podáis tener u otros gastos extras para los que conviene reservar algo de dinero porque siempre surgen.

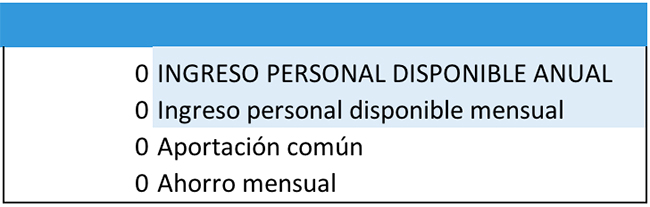

Ingresos familiares disponibles para gastos familiares

Una vez que tienes claros tus ingresos personales y tus gastos personales, sólo hay que restarlo, esto te dará el dinero disponible que tienes para hacer frente a los gastos familiares.

Una vez que las personas de la familia que aporten ingresos para la unidad familiar hayáis hecho el cálculo de vuestros ingresos y gastos y de cuanto dinero tenéis disponible, ya se sabe cuánto es el ingreso disponible familiar: la suma de los dos ingresos personales disponibles:

El otro día en este post ya hicimos el cálculo de los gastos familiares. El ingreso disponible familiar debe ser claramente mayor que el gasto familiar.

- Si estamos en negativo, tenemos un problema, hay que ajustar los gastos en la medida de lo posible, buscar vías para incrementar los ingresos familiares o tirar de alguna inversión que podamos vender puntualmente hasta que solucionemos la situación.

- Si estamos a cero, vivimos demasiado justos, en cuanto llegue un gasto imprevisto de más, no vamos a poder hacerle frente. Así que igualmente hay que buscar vias para dar más holgura a las finanzas.

- Si el resultado es positivo, que debería ser lo normal, entonces tenemos que calcular cuánto tiene que aportar cada uno de su dinero disponible a la economía familiar. Una fórmula que considero bastante equitativa es que se haga en proporción al dinero disponible para que así todos los miembros tengan oportunidad de ahorro. Pero cada pareja deberá pensar cuál es el reparto con más sentido en su caso.

Una vez que hayáis calculado cuánto dinero tenéis que destinar a la aportación común, si os sobra, esa es la cantidad que podéis ahorrar para futuras inversiones o imprevistos.

Según los expertos lo ideal sería ahorrar un 20% pero como en muchos momentos de la vida o para muchos salarios eso es una utopía, deberíamos plantearnos ahorrar por lo menos un 10% para tener una bolsa de seguridad para imprevistos e invertirlo adecuadamente.

Si no llegáis con el ahorro suficiente, podéis consultar este post donde hablamos de consejos para ahorrar. Y si ya contáis con ahorros que podéis invertir, podéis consultar este otro con consejos para invertir.

Ah, y simplemente recordaros que también podéis manteneros al tanto de las últimas publicaciones y consejos para el día a día en familia en nuestro perfil de Instagram.