Hace ya un tiempo que inicié la sección de Planificación financiera familiar, porque al final, las finanzas son un pilar clave de la organización doméstica. Y como habíamos hablado de que noviembre o enero podían ser buenos meses para preparar un plan financiero familiar, ahora que estamos en materia, vamos a seguir hablando de finanzas personales y familiares.

De todos los conceptos financieros que atañen a las familias y los individuos, uno enormemente importante es el AHORRO.

Y es que ahorrar es fundamental. Por eso en este post, quiero reflexionar sobre ello y cubrir 3 conceptos clave: por qué es importante ahorrar, cómo podemos conseguir ahorrar más y mejor y qué hacer con los ahorros.

¿Por qué es importante ahorrar?

He estado pensando en ello y creo que hay cuatro motivos fundamentales por lo que es muy positivo ahorrar.

- Para tener el clásico colchón, es muy importante tener un dinero de contingencia por si en algún momento vienen mal dadas. LLega una crisis, perdemos el trabajo y estamos un tiempo en paro, tenemos que afrontar algún gasto extra por algún tema de salud, etc. Lo que se recomienda es por lo menos tener ahorros para vivir tranquilamente unos 6 meses, pero aquí depende de lo conservador financieramente que sea cada uno. Cuanto más colchón tengamos, menos estrés financiero tendremos si en algún momento tenemos que hacer un gasto extra o se reducen nuestros ingresos.

- Para pagar cosas o servicios caros. El ejemplo claro, es la casa. Antes de poder comprar una casa -excepto cuando daban hipotecas al 100%- lo normal es tener que ahorrar para poder dar una entrada, pagar impuestos, hacer alguna reforma y comprar los muebles. Pero no sólo tienen por qué ser cosas, también puede ser por ejemplo, pagar temas de educación, una universidad o un master concreto si nuestros hijos lo necesitan de mayores.

- Para la jubilación. Como cada vez vamos a vivir más años y cada vez está menos claro cómo será la pensión para cuando seamos mayores, a partir de una determinada edad tiene sentido ir construyendo una base o un patrimonio que nos de cierta tranquilidad de cara al futuro.

- Aprovechar oportunidades. Para los que tenemos un perfil emprendedor, también es interesante contar con un dinero que nos pueda permitir en un momento dado, poder aprovechar oportunidades que nos surjan de negocio o inversión.

¿Cómo ahorrar?

Ahora ya tenemos claro lo importante que es ahorrar y para todo lo que nos puede servir, pero ¿cómo conseguirlo? Pues sinceramente creo que se trata de ser planificado y disciplinado.

Para mí, el consejo más importante sería: “Antes de gastar, ahorrar”. Porque normalmente lo hacemos al revés. Vamos pagando todos los gastos del mes y gastando el dinero en otras cosas y lo que queda ya si eso, lo ahorramos.

Pero desde mi punto de vista, debería ser justo al contrario: fijarse un objetivo de ahorro y luego ya acomodar nuestro estilo de vida en función del dinero restante que tengamos.

Hay una regla muy sencilla -la regla del 50/20/30- según la cual el 50% de nuestros ingresos debería ir a gastos básicos, el 20% al ahorro y y el 30% a otros gastos personales u otros más secundarios. Lo que yo os invito es que hagáis el ejercicio de intentar separar el 20% desde un principio e intentar adaptar los gastos con el resto. En este post de hace unos meses hablábamos de 4 hábitos que nos podían ayudar a gastar menos.

Esto no siempre es posible así que no te agobies si en un momento determinado no puedes. depende de la época vital en la que estés (si estás viviendo con tus padres por ejemplo es mucho más fácil ahorrar que cuando te independizas o tienes hijos pequeños o adolescentes). También depende del sueldo que se tenga, porque está claro que hay una serie de necesidades básicas que hay que cubrir y, por eso, con sueldos más bajos, normalmente resulta más difícil ahorrar. Si no podéis en estos momentos ir a por un 20% intentad un 10% o lo que podáis. Lo importante es empezar.

Una vez que hayas hecho el ejercicio de intentar ahorrar el 20% y ajustar tus gastos con el resto, sólo queda ser disciplinado y cumplirlo. Para eso ayuda mucho,separar el dinero destinado al ahorro de antemano, en cuanto llega la nómina, para no tener la tentación de gastarlo. Un truco muy sencillo es hacer una transferencia automática a otra cuenta de ahorro o de inversión.

¿Qué hacer con los ahorros?

Vale, y si estamos siendo capaces de ahorrar, después qué hacemos. Desde mi punto de vista, lo que tiene más sentido es invertir nuestros ahorros para intentar que vayan siendo a su vez una fuente de ingresos. Porque hoy en día con los tipos de interés tan bajo, no hay renta fija atractiva, ni depósitos en los bancos que paguen algo interesante. Y dejar el dinero en el banco sin hacer nada con él, es dejar que se vaya desvalorizando entre la inflación y las comisiones. No tiene mucho sentido.

Pero la realidad es que no es fácil invertir. Hay muchas opciones, todas ellas conllevan riesgos, y muchas también requieren ciertos conocimientos.

Yo, después de hablar con varios amigos con más conocimiento en estos temas, desde hace un tiempo empecé a invertir la cantidad mensual que ahorraba en una cuenta de fondos de Indexa Capital.

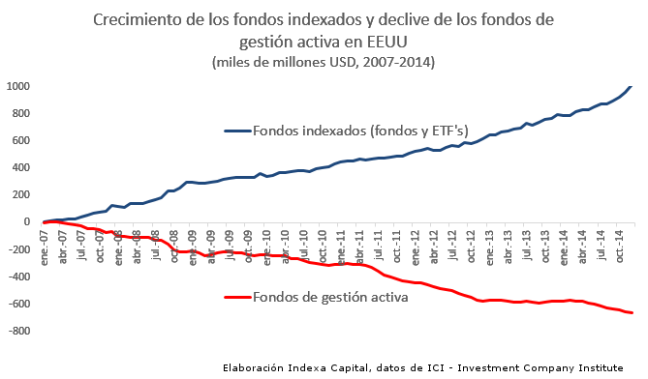

Los fondos en los que invierte con Indexa son fondos indexados, es decir, que replican algún índice existente como podría ser el IBEX 35 español o el S&P 500 americano. Esto supone en sí una buena diversificación del riesgo ya que no se invierte en unos valores determinados sino en todos los valores de un índice. Además, tienen una inversión también muy diversificada a nivel global lo cual también supone menos riesgo de que vaya mal determinada zona. Yo además como voy metiendo un poquito cada mes, también diversifico en el tiempo porque hago media de momentos mejores y peores del mercado así que diversifico en ese sentido.

Las otras ventajas de los fondos de Indexa que a mi me convencieron es que al estar la gestión automatizada en muchos puntos, las comisiones que cobran son mucho más bajas que las de un banco (coste total promedio de 0,48% anual, vs 3,40% en la banca, según pone en su web) y el equipo que hay detrás de la compañía tiene mucha experiencia.

Como yo estoy contenta con el servicio (aunque obviamente ahora la cosa está difícil), me puse en contacto con ellos para poder así ofrecer el servicio a todos los dommusseros.

Me dijeron que sí. Y no solo eso, sino que a los que os pueda interesar, si finalmente abrís una cuenta de fondos de inversión a través de la invitación de dommuss, no pagaréis comisiones de gestión de Indexa sobre los primeros 10 mil euros durante un año. La invitación es a través de este enlace.

Espero que os haya resultado útil este post. La idea es seguir publicando cada cierto tiempo más post que nos ayuden a la planificación financiera familiar. Me encantaría que me dijerais si os resultan interesantes y de qué temas os gustaría que hablara.