Hoy vamos a hablar de planificación financiera familiar, un tema del que, como el de la sostenibilidad y la tecnología, considero que es clave para las familias de hoy en día y llevo mucho tiempo queriendo tratar. Como veréis he vuelto en septiembre cargada de novedades súper interesantes 🙂

Y es que por un lado, las familias son claves para la economía. De hecho, ha sido una de las razones por las que mejor hemos sobrevivido a la última crisis. Han sido las familias las que han servido de red para aquellos a los que les golpeó la crisis más duro. Los abuelos cediendo parte de sus pensiones, ocupándose de los nietos, gente que ha tenido que volver al hogar familiar, etc.

Pero también es verdad que una mejor planificación financiera de las familias hubiera prevenido en parte la crisis. Porque quizá hubiéramos sido más cautos y no hubiéramos caído en las redes de hipotecas que poco después se hicieron impagables (recordamos que todo comenzó en EE.UU. por las hipotecas ninja)

Así que vamos a intentar hacer concienzudamente las cuentas familiares para que si viene otra crisis, nos coja con todo en orden y no nos sorprenda.

Para esta sección cuento con Gonzalo Cabrera, querido compañero de universidad, amigo y autor de Mr. Finanzas Personales, un blog que nos ayuda a alcanzar la libertad financiera. Gonzalo es jurista y economista y un auténtico experto en estos temas. Él va a estar colaborando o revisando los contenidos de esta sección.

De hecho, esta misma semana, Mr. Finanzas Personales ha lanzado este video que me ha encantado. De forma muy sencilla explica cuáles son los 5 pasos para mejorar tu situación financiera.

Se trata de hacer lo mismo pero no con la situación financiera personal sino con la situación financiera familiar.

Por tato, lo primero es hacer un buen análisis de nuestra situación financiera actual. Esto es simplemente entender cuáles son nuestros gastos familiares y qué ingresos tenemos para soportarlos.

Hoy empezamos por auditar los gastos familiares.

Para contemplar todos los gastos familiares y asegurarnos que no nos dejamos ningún gasto sorpresa por el camino, lo mejor es dividirlo por partidas de gastos: la partida de gastos asociados a la casa, los procedentes de los niños, de los vehículos, etc. ¡Empezamos!

Ah y no os agobiéis, hago un spoiler pero os adelanto que he preparado un excel para ayudaros con este proceso y que sólo lo tengáis que rellenar. Al final del post os explico cómo.

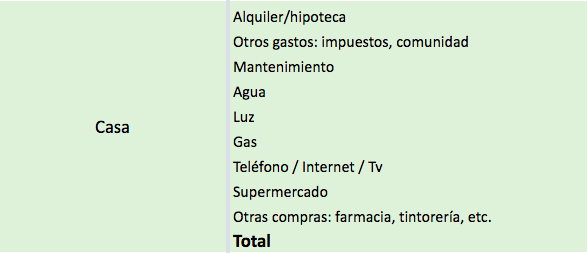

Gastos familiares asociados a la casa

Básicamente hay uno fundamental – el alquiler o el pago de la mensualidad de la hipoteca- y otros muchos gastos asociados que tenemos que soportar simplemente para poder tener la casa funcionando: los impuestos de la casa (IBI), el seguro del hogar (que la mayoría tenemos), el gasto de comunidad y los suministros (agua, electricidad, luz, teléfono con internet, tv, etc).

Es importante no olvidarse de los gastos de mantenimiento que aunque no sean muy importantes ni súper recurrentes siempre los hay. Siempre hay que arreglar una tubería del baño, cambiar algunas bombillas, comprar sábanas nuevas, cambiar el microhondas, etc. No subestiméis esta partida. A medida que la casa sea más antigua, más altos serán estos gastos.

Por último, un gasto muy recurrente y súper necesario no para mantener funcionando la casa pero para mantenernos funcionando a los habitantes de la casa: los gastos en súpermercado y alimentación. Este es un gasto que también se puede disparar (sobre todo con hijos adolescentes ;). Hay que incluir tanto los grandes gastos de supermercado con las compras importantes como también los que hagamos en mercado o comercios próximos de casa.

Y luego siempre hay una linea para otras pequeñas compras que tendremos que hacer como tintorería, farmacia, ferretería o pequeñas compras en efectivo.

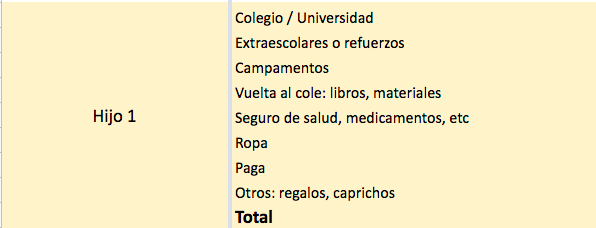

Gastos relacionados con nuestros hijos

En la partida anterior ya estaría incluidos lo que nos gastamos en su alimentación y en lo que necesite para su habitación.

En esta partida el gasto más fuerte suele venir con todo lo relacionado con la formación: el colegio, universidad, materiales, clases extraescolares o academia y campamentos de verano.

Aunque menos cuantiosa no menos importante son los gastos relacionados con la salud: seguro (si tenéis un seguro privado adicional), medicamentos (vacunas u otras medicinas que necesiten) y sobre todo en formación (colegio, extraescolares, campamento, vuelta al cole, etc).

Por último es importante contar con la ropa que también es cara (sobre todo a ciertas edades), la paga (si tienen) y unos gastos extras como regalos o caprichos, que seguro que alguno o varios caerán al año.

En función de los hijos que tengamos, tendremos que repetir esta partida. Los pequeños esperemos que gasten un poco menos en ropa y materiales (porque hereden de los mayores) y si son tres o más, que se beneficien de algún descuento, pero por lo demás, no hay mucha escala.

Gastos de ayuda en casa

Si tenéis a alguien que os ayude en casa para la limpieza o para el cuidado de los niños, suele ser un gasto familiar también muy a tener en cuenta.

En este caso habría que incluir: el coste mensual (incluyendo la seguridad social), pagas extras (si aplican), y algunos gastos puntuales en canguros, tintorerías, u otros servicios que podamos necesitar a lo largo del año.

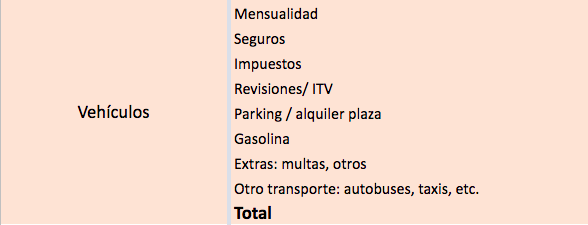

Gastos en vehículos familiares

La partida de vehículos, también da para mucho. Como pasa con la casa, por un lado está el gasto fundamental, el de pagar la letra del coche o moto, pero además tiene un montón de gastos asociados: seguros, reparaciones, impuestos, gasolina, parking, ITV, alguna multa que, por lo menos en nuestra casa, siempre alguna nos ponen, etc.

Gastos financieros y administrativos

Seguimos con los gastos administrativos y/o financieros, que son más sencillos. Básicamente son los gastos por operar que nos cobran los bancos. Y en caso de que lo necesitemos, el gasto de un asesor que nos ayude con las declaraciones, etc.

Vacaciones y ocio en familia

Llegamos a una partida mucho más divertida, la relacionada con todos los gastos que tenemos para pasárnoslo bien en familia: los de navidades, viajes, vacaciones, salidas y planes, etc.

Extras para gastos familiares

Por último, siempre hay que contar con algunos gastos familiares imprevistos pero que siempre acaban dándose. Incluyo las bodas porque en los últimos años para nosotros -por nuestra etapa vital- ha sido un gasto bastante importante (entre regalos, viajes, vestidos, tintes, etc.) y que a priori no se suele contar con él.

Y luego ya cada uno que valore la bolsa de caprichos, e imprevistos que quiere dejar conociéndose.

Y entonces, ¿Cuáles son nuestros gastos familiares?

Bueno, pues es fácil. Ya sólo nos queda sumar todas estas partidas.

Como os decía antes, os voy a facilitar enormemente el trabajo porque os dejo con una hoja de excel ya formulada para ayudaros con la tarea. Podéis descargarla aquí o en nuestro apartado de imprimibles de organización donde encontraréis muchas otras guías útiles para ayudaros a organizar el día a día en familia.

Sólo tenéis que poner la cantidad de cada una de las partidas y ¡voilá!. Automáticamente la tabla hará los cálculos y os arrojará al final el total anual.

También veréis que en la última línea lo prorrateará por mes para que veamos cuánto supone esto al mes. Ayuda porque muchos estamos más acostumbrados a hacer nuestros cálculos por mes, ya que es mensualmente como solemos obtener los ingresos.

La primera vez que lo hagáis podéis hacer un estimado más aproximado y luego lo iréis afinando. Este primer ejercicio nos ayudará fundamentalmente para entender dos cosas:

- Cuánto supone que tenemos que ganar y aportar y si tiene sentido con nuestros ingresos –> Si no, ver qué gastos se pueden optimizar o recortar.

- Analizar en qué partidas se nos va fundamentalmente el dinero y si tiene sentido con nuestro estilo de vida –> Si no, ver cómo se puede redistribuir.

Pero luego, una vez que ya lo tenemos preparado, cada mes lo suyo es revisar lo que realmente nos hemos gastado y ver si está conforme a lo que teníamos presupuestado. Así podremos ver si vamos bien o tenemos que ajustar alguna partida.

Bueno, espero que no os haya sorprendido el resultado. El próximo día veremos cómo casa este número con nuestros ingresos.

Y una nota final. Tened en cuenta que esto tiene en cuenta sólo lo que gastamos a nivel familiar. No tiene en cuenta los gastos personales de cada miembro financieramente independiente de la familia. Esto también lo veremos el próximo día.

Un post muy practico, una manera de ser previsor y dar tranquilidad!!

Qué bien!! Me alegro de que te resulte útil 🙂

Regla del 33%

¿En qué consiste esta regla?

Gracias